-赤字継続施設・ゴルフ場等を想定した実務メモ-

1. 本稿の目的

本稿は、企業会計上の固定資産の減損会計に関連して、赤字が継続する事業用不動産、特にゴルフ練習場、ゴルフ場、ホテル、工場、店舗等を評価する場合に、鑑定評価書又はこれに準ずる価格調査書において、どのような順序で価格形成要因を分析し、どのように回収可能価額の検討資料を作成すべきかを整理するものです。

減損会計における回収可能価額は、正味売却価額と使用価値のいずれか高い方の金額です。正味売却価額は、資産又は資産グループの時価から処分費用見込額を控除して求められます。一方、使用価値は、資産又は資産グループの継続的使用及び使用後の処分によって生じると見込まれる将来キャッシュ・フローの現在価値です。

もっとも、不動産鑑定評価書において直接判断すべき対象は、原則として対象不動産の経済価値です。減損損失の認識・測定、会計処理及び税務上の損金算入の可否は、公認会計士、監査法人、税理士等の判断事項となります。

したがって、鑑定評価書又は価格調査書においては、対象不動産の時価、継続使用による収益性、処分可能性、処分費用控除後の正味回収額等を客観的に整理し、会計・税務判断の基礎資料を提供することを目的とします。

なお、会計上の減損損失と税務上の損金算入は別個の問題です。会計上減損損失を計上したとしても、税務上当然に損金算入されるものではありません。この点については、税理士等の専門家による確認が必要です。

2. 評価対象の確定

赤字が継続するゴルフ練習場等を評価する場合、対象を単なる土地建物として把握するだけでなく、事業用資産グループとしての一体性を確認する必要があります。

ゴルフ練習場の場合、土地、クラブハウス、打席棟、防球ネット、鉄塔、照明設備、機械設備、駐車場、外構等が一体となって事業収益を生み出しています。これらは個別に独立したキャッシュ・フローを生み出すものではなく、通常は一体の資産グループとして把握することが相当です。

もっとも、敷地内に独立した賃貸店舗、月極駐車場、未利用地等があり、ゴルフ練習場事業とは別個のキャッシュ・フローを生み出している場合には、当該部分を別資産グループとして把握する必要があります。

また、不動産鑑定評価上の対象不動産と、減損会計上の資産グループは必ずしも完全に一致するとは限りません。そのため、評価にあたっては、鑑定評価上の対象範囲、会計上の資産グルーピング、固定資産台帳上の資産区分を照合し、どの範囲について価格又は回収可能性を検討するのかを明確にする必要があります。

3. 価格の種類及び評価方針

減損会計目的であっても、不動産鑑定評価書においては、まず対象不動産について、不動産鑑定評価基準に基づく価格を把握することが基本となります。通常は、対象不動産の市場価値を示す正常価格の把握が中心となります。

ただし、対象不動産が特殊な事業用不動産であり、継続的な営業赤字、施設老朽化、工作物撤去費用、転用困難性等により、処分費用控除後の正味回収額が著しく低位となる場合には、正常価格とは別に、減損会計上の正味売却価額の検討に資する資料を作成することが考えられます。

この場合、鑑定評価書本体では、まず不動産鑑定評価基準に基づく価格、例えば正常価格等を示し、別紙又は補足資料において、処分費用控除後の正味回収額、使用価値算定の基礎となる事項、資産グループとしての回収可能性を整理することが実務上考えられます。

したがって、評価書又は価格調査書の作成にあたっては、次の事項を区分して整理することが重要です。

- 不動産鑑定評価上の価格

- 減損会計上の正味売却価額の基礎となる時価

- 処分費用見込額

- 処分費用控除後の正味回収額

- 使用価値算定の基礎となる事項

- 会計上・税務上の判断事項

特に、正味売却価額は不動産の時価そのものではなく、時価から処分費用見込額を控除した会計上の概念です。この点を混同しないよう留意する必要があります。

4. 減損の兆候に関する事実整理

対象施設について、営業損益、営業キャッシュ・フロー、来場者数、売上高、稼働率、修繕費、設備更新費等の推移を確認します。

直近3期にわたり営業損益がマイナスで推移している場合、または将来においても営業キャッシュ・フローの改善が見込まれない場合には、対象資産グループの回収可能性が低下しているものとして慎重な検討を要します。

特にゴルフ練習場では、防球ネット、鉄塔、照明設備、打席設備等の維持更新費用が多額となることがあります。そのため、過去の営業赤字だけでなく、将来の設備更新負担を踏まえて継続使用の合理性を判断する必要があります。

この段階では、単に「赤字である」という事実だけでなく、その赤字が一時的なものか、構造的なものかを検討する必要があります。具体的には、商圏人口の減少、競合施設の状況、利用者数の推移、施設の老朽化、設備投資の必要性、営業時間や立地条件の制約等を確認します。

また、経営者の営業努力や一時的な費用増加によって改善可能な赤字なのか、それとも不動産及び施設そのものの市場性・収益性に起因する赤字なのかを区分して検討することが重要です。

5. 原価法の適用

原価法を適用する場合、土地については更地価格を基礎とし、建物及び工作物については再調達原価を求め、物理的減価、機能的減価及び経済的減価を考慮します。

ゴルフ練習場の建物、工作物、防球ネット、鉄塔、照明設備等は、再調達原価が認められる場合であっても、第三者の市場参加者にとって必ずしも同額の経済価値を有するとは限りません。施設の老朽化、利用需要の低下、更新費用の負担、転用困難性等を踏まえ、経済的減価を十分に反映する必要があります。

特に、防球ネット、鉄塔等については、継続使用のための更新費用又は撤去費用が価格形成に大きく影響します。そのため、単純な積算価格に依拠することは適切ではありません。

また、ゴルフ練習場のような特殊施設では、既存建物・工作物が買主にとって有用な資産ではなく、むしろ撤去費用を発生させる負担となる場合があります。このような場合には、建物及び工作物の積算価格を単純に土地価格へ加算するのではなく、買主の取得後利用を想定した経済的価値を慎重に判断する必要があります。

したがって、原価法を適用する場合には、再調達原価から通常の減価修正を行うだけでなく、施設全体の収益性、代替利用可能性、撤去費用、更新費用、市場参加者の需要等を踏まえた経済的減価を十分に検討する必要があります。

6. 取引事例比較法の適用

ゴルフ練習場そのものの取引事例は限定的であることが多いため、可能な限り類似施設の取引事例を収集するとともに、事業用地、大規模画地、転用可能地等の取引事例を補助的に用いて土地価格を把握します。

ただし、対象不動産に建物、工作物、防球ネット、鉄塔等が存する場合、買主はこれらの撤去費用、更新費用、転用リスク等を考慮して価格判断を行うものと考えられます。したがって、単に更地価格をもって対象不動産の処分可能価格とすることはできず、既存施設の存在が価格に与える影響を別途検討する必要があります。

取引事例比較法においては、次のような観点から事例を選択し、補修正を行います。

- 地域性

- 画地規模

- 接道条件

- 用途地域及び法規制

- 造成の程度

- 建物・工作物の有無

- 撤去費用の有無

- 転用可能性

- 売主・買主の事情

- 取引時点

ゴルフ練習場としての継続利用を前提とする取引事例が存在する場合には、その事例を重視することが考えられます。一方、買主が既存施設を撤去し、他用途へ転用することを前提とする市場が中心である場合には、事業用地又は転用可能地としての取引事例を重視し、既存施設の撤去費用等を考慮する必要があります。

7. 収益還元法の適用

対象施設が賃貸用不動産ではなく、ゴルフ練習場等の事業用不動産である場合、通常の賃貸収入を基礎とする収益還元法をそのまま適用することは困難です。

この場合、対象事業の営業収支を基礎として、対象不動産に帰属する純収益を検討します。直近の営業損益が継続してマイナスであり、将来においても大幅な収益改善を裏付ける具体的資料がない場合には、継続使用による収益価格は極めて低位又はゼロ近似となる可能性があります。

もっとも、事業収支には経営者の能力、営業方針、人件費、広告費、設備投資方針等の企業固有の要素が含まれます。そのため、不動産そのものに帰属する収益と、事業経営に帰属する収益又は損失を可能な限り区分して検討する必要があります。

例えば、売上高の減少が施設立地、商圏、施設老朽化、競争力低下等に起因する場合には、不動産及び施設そのものの収益性低下として価格形成に反映されやすいと考えられます。一方、経営者の営業方針、広告宣伝不足、人員配置等に起因する場合には、必ずしも不動産自体の価値低下としてそのまま反映すべきではありません。

したがって、収益還元法を適用する場合には、過去実績をそのまま将来予測に用いるのではなく、標準的な市場参加者が対象施設を取得した場合に見込むであろう収益、費用、設備投資、撤去リスク等を検討し、不動産に帰属する収益性を把握する必要があります。

8. 使用価値の検討

使用価値に関連する検討を行う場合には、対象施設を継続使用することにより得られる将来キャッシュ・フロー及び使用後の処分価値を見積もり、これを現在価値に割り引きます。

ただし、使用価値は会計上の概念です。会計上の見積期間、割引率、事業計画の合理性等について、監査法人又は公認会計士の判断と整合させる必要があります。

鑑定評価書又は価格調査書においては、対象不動産の継続使用可能性、収益性、将来修繕費、設備更新費、使用後の処分価値等を整理し、使用価値算定の基礎資料を提供する位置づけとするのが実務上妥当です。

特に赤字継続施設では、将来キャッシュ・フローの見積もりについて、楽観的な事業計画に依拠しすぎないことが重要です。過去の損益実績、来場者数、売上高、修繕費、設備更新費、競合状況等を踏まえ、将来の収益改善可能性を客観的に検討する必要があります。

また、使用後の処分価値については、将来時点における土地価格、建物・工作物の残存価値、撤去費用、売却関連費用等を考慮します。現在時点の価格をそのまま将来時点の処分価値とみなす場合には、その仮定の合理性を明示する必要があります。

9. 正味売却価額の検討

正味売却価額は、対象資産又は資産グループの時価から処分費用見込額を控除して求めます。

ゴルフ練習場等の場合、処分費用として、建物解体費、防球ネット・鉄塔・照明設備等の撤去費、舗装・外構撤去費、造成・整地費、残置物処理費、測量費、仲介手数料、土壌汚染調査費、アスベスト調査費等を検討する必要があります。

土地自体には一定の価値が認められる場合であっても、既存建物・工作物等の撤去費用及び売却関連費用が多額に上る場合には、処分費用控除後の正味回収額が著しく低位又はゼロ以下となることがあります。

この場合、対象土地単体の市場価値が存在しないという意味ではなく、対象資産グループを一体として処分する場合の正味回収額が実質的に認められないという意味で、備忘価額として1円と整理することが考えられます。

正味売却価額を検討する場合には、次のような流れで整理します。

- 対象不動産の処分可能価格を把握します。

- 建物・工作物・設備等の市場価値又は撤去負担を検討します。

- 解体撤去費、造成整地費、売却関連費用等を見積もります。

- 処分可能価格から処分費用見込額を控除します。

- 処分費用控除後の正味回収額を判断します。

なお、処分費用については、可能な限り解体業者等の見積書、過去の撤去実績、類似施設の解体事例等の客観資料に基づき検討することが望ましいです。鑑定評価書又は価格調査書において独自に概算する場合には、その前提条件及び限界を明示する必要があります。

10. 正味回収額がゼロ以下となる場合の整理

対象資産グループの処分費用控除後の正味回収額がゼロを下回る場合、減損会計上の正味売却価額の検討においては、実質的な回収可能額は認め難いものとして、備忘価額1円と整理することが考えられます。

ただし、この1円は、対象土地単体の市場価値が存在しないことを意味するものではありません。土地価格、建物・工作物の価値、撤去費用、売却関連費用、転用リスク等を総合した結果、対象資産グループ全体としての処分費用控除後の正味回収額がゼロ以下となることを示すものです。

したがって、報告書においては、単に「鑑定評価額1円」と記載するのではなく、正常価格、処分費用控除前の時価、処分費用見込額、処分費用控除後の正味回収額を区分して整理することが望ましいです。

例えば、土地単体の価格が一定程度認められる場合であっても、防球ネット、鉄塔、建物、舗装、外構等の撤去費用がそれを上回る場合には、資産グループ全体としての正味回収額はゼロ以下となり得ます。この場合の1円は、会計上の検討資料としての備忘価額であり、不動産鑑定評価上、土地そのものが無価値であることを意味するものではありません。

また、正味回収額がゼロ以下となるとの判断は、売却活動の状況、買受需要の有無、撤去費用の見積り、転用可能性、法規制、土壌汚染・アスベスト等のリスクを総合的に検討して行う必要があります。

11. 最終判断

最終判断においては、原価法、取引事例比較法、収益還元法の各試算結果を比較検討し、対象不動産の価格を決定します。

そのうえで、減損会計目的の補足資料として、継続使用による収益性、将来キャッシュ・フロー、使用後の処分価値、処分費用控除後の正味回収額を整理します。

赤字が継続し、将来キャッシュ・フローが見込めず、かつ処分費用が土地等の処分可能価格を上回る場合には、対象資産グループの正味売却価額は実質的にゼロ以下と判断されることがあります。この場合、会計上の検討資料として、備忘価額1円とする整理が考えられます。

ただし、最終的な減損損失の認識・測定は会計上の判断事項です。不動産鑑定評価書又は価格調査書は、その判断の基礎となる不動産価値、収益性、処分可能性等を整理する資料として位置付けられます。

したがって、報告書においては、鑑定評価上の価格判断と、会計上の減損判断を明確に区分して記載することが重要です。

12. 必要資料

評価にあたっては、少なくとも以下の資料を確認します。

- 固定資産台帳

- 土地・建物登記簿

- 公図、地積測量図、建物図面

- 建築確認関係資料

- 事業収支資料

- 直近3期から5期の損益資料

- 来場者数、売上高、稼働率の推移

- 修繕履歴、設備更新履歴

- 防球ネット、鉄塔、照明設備等の仕様資料

- 解体撤去費見積書

- 土壌汚染、アスベスト等の調査資料

- 都市計画、用途地域、開発規制資料

- 売却活動資料、仲介会社又は同業者ヒアリング資料

- 類似不動産の取引事例

- 将来事業計画又は撤退方針に関する社内資料

これらの資料は、対象不動産の価格を求めるためだけでなく、継続使用の合理性、処分可能性、正味回収額、会計上の説明可能性を検討するためにも重要です。

13. まとめ

減損会計目的における事業用不動産の評価では、単に土地建物の価格を求めるだけでは不十分な場合があります。特に、赤字が継続するゴルフ練習場、ゴルフ場、ホテル、工場、店舗等では、事業収支、施設老朽化、撤去費用、転用可能性、市場参加者の需要等を総合的に検討する必要があります。

不動産鑑定評価書においては、まず不動産鑑定評価基準に基づく価格を適切に把握します。そのうえで、減損会計上の検討資料として、正味売却価額の基礎となる時価、処分費用見込額、処分費用控除後の正味回収額、使用価値算定の基礎となる事項を整理することが実務上有用です。

処分費用控除後の正味回収額がゼロ以下となる場合には、会計上の検討資料として備忘価額1円と整理することが考えられます。ただし、それは対象土地単体の市場価値が存在しないことを意味するものではなく、対象資産グループ全体としての処分費用控除後の回収可能性を示すものです。

したがって、減損会計目的の評価においては、鑑定評価上の価格、会計上の正味売却価額、使用価値、税務上の取扱いを混同せず、それぞれの位置づけを明確にしたうえで、客観的かつ合理的な資料に基づき検討を行うことが重要です。

免責事項

本記事は、減損会計目的に関連する事業用不動産の評価実務について、一般的な考え方を整理したものです。個別案件における鑑定評価額、正味売却価額、使用価値、減損損失の認識・測定、会計処理及び税務上の損金算入の可否を判断するものではありません。

実際の会計処理については公認会計士又は監査法人に、税務処理については税理士又は所轄税務署に、不動産評価については不動産鑑定士に、個別事情を踏まえてご相談ください。

また、本記事中の「備忘価額1円」という表現は、対象不動産又は対象資産グループについて、処分費用控除後の正味回収額が実質的にゼロ以下となる場合の会計上の検討資料としての整理を示すものです。対象土地単体の市場価値が存在しないこと、又は常に鑑定評価額を1円とすべきことを意味するものではありません。

あおぎり不動産鑑定

近年、企業の財務健全性を図る指標として、固定資産の評価は極めて重要な意味を持っています。その中核にあるのが「固定資産の減損会計」です。

初回は、減損会計についてのあらましを解説致します。

本コラムでは、減損会計の基本的な仕組みから、不動産鑑定評価との密接な関係、環境変化に対応した具体的な設例を用いた計算プロセスまでを分かりやすく解説します。

1. 減損会計の概要と4つの手順

固定資産の減損会計とは、資産の収益性の低下により投資額の回収が見込めなくなった場合に、一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理です。

対象となるのは、有形固定資産、無形固定資産、投資その他の資産です(※「金融商品に関する会計基準」など、他の基準に定めがある資産は除きます)。減損会計は、以下の4つの手順に沿って厳格に進行します。

Ⅰ.資産のグルーピング

固定資産は、個々の資産単位ではなく、土地・建物など複数の資産を一体として利用しているケースが大半です。そのため、原則として「他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位」を基準に、資産をまとめます。

Ⅱ.減損の兆候の有無の確認

減損の兆候とは、資産の回収が不可能とされる事象が発生している場合を指します。具体的には、以下のような例が挙げられます。

- ① 営業損益・CFのマイナス:営業活動からの損益またはキャッシュ・フローが継続してマイナス、あるいはその見込みである。

- ② 使用方法の著しい変化:資産が使用されている範囲・方法が、回収可能価額を著しく低下させる変化(またはその見込み)がある。

- ③ 経営環境の著しい悪化:関連する事業の経営環境が著しく悪化した、またはその見込みである。

- ④ 市場価格の著しい下落:資産の市場価格が著しく下落した。

Ⅲ.減損損失の認識

減損損失を認識するか否かの判定は、当該資産が生み出すと予想される将来キャッシュ・フロー(継続的使用によるCF + 資産の処分によるCF)をもとに行います。

見積もった将来キャッシュ・フローは現在価値に割り引かずに単純合計し、これが帳簿価額を下回っている場合に「減損損失を認識すべき」と判定されます。

※将来キャッシュ・フローの見積もり期間は、「資産の経済的残存耐用年数」と「20年」のいずれか短い方と定められています。

Ⅳ.減損損失の測定

認識の判定が下された場合、帳簿価額を「回収可能価額」まで減額し、その減少額を当期の損失(減損損失)として計上します。

回収可能価額 = 「正味売却価額」と「使用価値」のいずれか高い方の金額

- 正味売却価額:資産の時価から処分費用見込み額を控除した金額。

- 使用価値:資産の継続的使用と使用後の処分によって生じると見込まれる将来キャッシュ・フローの現在価値。(割引率は「貨幣の時間価値を反映した税引前の利率」を使用)

2. 減損会計の本質:欧米流の「合理的な経営者」の視点

減損会計の特徴は、固定資産が生み出すキャッシュ・フローに基づく評価、すなわち「資産本来の生産性や企業の技術力・販売力」を重視する点にあります。そのため、同じ資産であっても利用者や利用の仕方によって価値が大きく異なります。

国際会計基準が想定する「合理的な経営者」は、ある資産に減損が生じていると認識した際、次の二者択一を迫られます。

- その資産を売却するか

- 継続して利用し続けるか

当然、企業にとって有利な方(金額が高い方)を選択するため、減損損失の測定においても「正味売却価額」と「使用価値」のいずれか高い金額(=回収可能価額)を基準とします。これこそが、企業がその資産に見出す本質的な経済的価値なのです。

3. 不動産の時価・各種会計基準の動向

企業が保有する不動産に関する動向は、その目的によって異なります。

- 販売用不動産等の強制評価減:ゼネコン等が保有する棚卸資産(販売用不動産等)の含み損については、強制評価減の実施が徹底されています。

- 固定資産の減損会計:企業が固定資産として保有する土地・建物について、回収可能価額が帳簿価額を下回っている時に減損損失を認識します。

- 投資不動産の時価会計:国際会計基準では時価開示等の選択適用が義務付けられていますが、我が国においては時価会計を採用せず、取得原価(減損会計)を採用する方針をとっています。

時価評価に適した不動産の価格とは?

時価の基準としては、公示価格、標準価格、路線価、固定資産税評価額といった公的評価も考えられますが、これらはあくまで簡便的な算定用です。時価・減損会計制度において求める時価としては、「不動産鑑定士による不動産鑑定評価額」が最も適しています。

4. 不動産鑑定評価と減損会計の連携

実際の減損実務において、不動産鑑定評価は「正味売却価額(時価)」と「使用価値」の算定において、それぞれ異なる価格類型として用いられます。

① 正味売却価額を算定する場合 ⇒ 『正常価格』

通常の不動産鑑定評価と同様に価格の三面性に着目し、原則として原価法、取引事例比較法、収益還元法の三手法を併用し、試算価格の調整を経て鑑定評価額(正常価格)を算出します。

② 使用価値を求める場合 ⇒ 『特定価格』

企業会計の基準という法令等による社会的要請を背景とするため、不動産鑑定評価基準上の「特定価格」に該当します。使用価値は、以下の理由から正常価格(市場価値)の要件を満たしません。

- 市場価値そのものを求めるものではない。

- 現在の利用状況の継続を前提とするため、必ずしも最有効使用を前提としない。

- 標準的な市場参加者ではなく、現在の使用者固有の事情(将来見通しなど)を反映させる。

対象不動産が賃貸用であれば「貸家及びその敷地」の評価方法に準じますが、賃貸用以外の事業用不動産(自社ビルや自社ロードサイド店舗など)である場合は、企業の事業計画に即したキャッシュ・フローへと置き換える必要があります。

5. 【実務設例】事業用不動産における使用価値の算定と減損損失の測定

一般的な企業経営におけるモデルケース(期間5年・割引率5%)を用いて、減損損失の具体的な計算手順を見ていきます。

設定条件

- 対象資産:企業が保有する「事業用拠点(土地建物)」

- 評価時点の帳簿価額:500,000 千円

- 経済的残存耐用年数:5年

- 割引率:5%

- 減損の兆候:有り。見積もった割引前将来CFの総額(445,000千円)が帳簿価額(500,000千円)を下回ったため、減損損失の測定(手順Ⅳ)へ移行。

キャッシュ・フロー(CF)および現在価値算定表

(金額単位:千円)

| 年数 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 5年目処分(正味売却価額) | 合計 |

| 割引前将来CF | 65,000 | 60,000 | 55,000 | 45,000 | 40,000 | 180,000 | 445,000 |

| 複利現価率 (5%) | 0.952 | 0.907 | 0.864 | 0.823 | 0.784 | 0.784 | ― |

| 現在価値 | 61,880 | 54,420 | 47,520 | 37,035 | 31,360 | 141,120 | 373,335 |

計算プロセス

- ステップ①:稼働期間中の現在価値算定1年目から5年目までの各年の予測正味キャッシュ・フローに複利現価率を乗じた現在価値の合計は、232,215 千円となります。

- ステップ②:経済的残存耐用年数終了時の処分価値(正味売却価額)の見積もり5年先の処分価値を個別に予測することは困難であるため、鑑定評価手法を適用して求めた現在時点の時価(正味売却価額)180,000 千円を、5年先の正味売却価額とみなします。

- ステップ③:処分価値の現在価値算定5年経過時点の正味売却価額180,000千円に、5年目の複利現価率(0.784)を乗じ、現在価値 141,120 千円を算出します。

- ステップ④:使用価値の算出稼働期間中の現在価値の合計(232,215千円)+ 処分価値の現在価値(141,120千円)= 373,335 千円

- ステップ⑤:回収可能価額の判定「正味売却価額 180,000 千円」<「使用価値 373,335 千円」いずれか高い方の金額を選択するため、回収可能価額は 373,335 千円となります。

- ステップ⑥:減損損失の確定帳簿価額 500,000 千円 - 回収可能価額 373,335 千円 = 減損損失 126,665 千円

まとめ:実務における留意点

我が国の減損会計基準において、「減損損失の戻入れ(一度切り下げた帳簿価額を回復させること)」は認められていません。だからこそ、将来キャッシュ・フローの見積もりや価格算出の局面において、企業固有の事情を正しく反映させ、客観的かつ合理的な説明を可能にする「不動産鑑定評価(特定価格)」の重要性が極めて高くなるのです。

(※本コラムに記載されている数値やシミュレーションは会計基準の理解を深めるための一般的なモデルケースです。実際の減損実務の適用にあたっては、必ず公認会計士や監査法人等の専門家にご相談ください)

あおぎり不動産鑑定

ゴルフ練習場、ゴルフ場、レジャー施設、スポーツ施設などは、一般的な住宅地や店舗、事務所とは異なり、土地・建物・工作物・営業収益・将来の転用可能性が複雑に絡み合う特殊な不動産です。

近年は、余暇活動の多様化、物価上昇、屋内型ゴルフ施設やシミュレーター型施設の増加、猛暑・悪天候等の気象リスクなどにより、従来型の屋外ゴルフ練習場を取り巻く市場環境は大きく変化しています。

そのため、ゴルフ練習場やレジャー施設の鑑定評価では、単に「ゴルフ人口が増えているか、減っているか」だけで判断するのではなく、施設の収益力、立地条件、競合状況、施設の老朽化、他用途への転換可能性などを総合的に分析する必要があります。

あおぎり不動産鑑定では、ゴルフ練習場、レジャー施設、老朽化した事業用不動産など、時価評価が難しい特殊不動産について、減損会計・時価会計・M&A・事業承継・担保評価等の目的に応じた不動産鑑定評価に対応しています。

1. 余暇市場の回復と、余暇活動の選別

公益財団法人日本生産性本部「レジャー白書」各年版によれば、わが国の余暇市場は、新型コロナウイルス感染症の影響により大きく縮小した後、社会経済活動の正常化に伴い回復基調を示しています。

2020年には、外出自粛、移動制限、イベント・施設利用の制限等により、観光、外食、映画、コンサート等の外出型レジャーが大きな影響を受けました。一方で、動画鑑賞、読書、音楽鑑賞等の在宅型レジャーが上位を占めるようになりました。

もっとも、ゴルフ練習場については、屋外・近距離・個人型レジャーとしての性格を有していたため、コロナ禍においても一定の相対的優位性を有していたと考えられます。

その後、2022年から2023年にかけては、国内観光旅行、外食、ドライブ等の外出型レジャーが回復しました。これにより、消費者の余暇活動の選択肢は再び広がりましたが、一人当たりの平均参加種目数はコロナ禍前の水準には戻っていません。

2024年には、余暇市場全体の金額規模はコロナ禍前を上回る水準まで回復した一方、一人当たり平均参加種目数や平均希望種目数は低下しています。

これは、余暇市場全体としては回復しているものの、個人レベルでは、時間や支出の制約、物価上昇、選択肢の多様化等を背景として、参加する余暇活動が絞り込まれていることを示しています。

つまり、余暇活動は「何でも広く楽しむ」段階から、「本当に価値を感じるものを選ぶ」段階へ移行しているといえます。

2. ゴルフ練習場市場にみられる構造変化

レジャー白書の詳細資料によれば、近年のゴルフ練習場については、参加率や希望率に弱含みの傾向がみられる一方、年間平均費用は上昇しています。

例えば、ゴルフ練習場の参加率は、2022年及び2023年には5.2%でしたが、2024年には4.6%へ低下しています。また、希望率も2022年の7.0%から、2023年は6.0%、2024年は5.3%へと低下しています。

一方、年間平均活動回数は大きく変動しておらず、利用している人については一定の反復利用が維持されていると考えられます。

このことから、ゴルフ練習場市場では、参加者の裾野が広がっているというよりも、既存利用者の継続利用や高単価化によって市場規模を維持している側面があると考えられます。

また、2024年のゴルフ練習場参加人口は前年から減少した一方、市場規模は同水準を維持しているとされています。これは、単純な利用者数の増加ではなく、料金水準の上昇、スクール収入、会員制サービス、屋内型・シミュレーター型施設の高単価化等が市場規模を支えている可能性を示しています。

したがって、現在のゴルフ練習場市場は、需要の量的拡大によって成長する局面から、サービスの高付加価値化によって収益を維持する局面へ移行しつつあると考えられます。

3. 屋外型ゴルフ練習場と屋内型施設の需要分化

従来型のゴルフ練習場は、広い敷地、打席、ネット・支柱、照明設備、駐車場等を備えた屋外型施設を中心として発展してきました。

屋外型施設には、実際の球筋や飛距離感を確認できること、開放感があること、多数の打席を備えられること、自動車で利用しやすいことなどの強みがあります。

一方で、近年は屋内型ゴルフ練習場、インドアゴルフ、シミュレーター型施設が増加しています。これらの施設は、天候や気温に左右されにくく、空調の整った環境で短時間・効率的に練習できる点に特徴があります。

さらに、弾道測定器、スイング解析、レッスン機能、予約システム、会員制サービス等を備えることで、単なる練習場所ではなく、効率的に上達を実感できる高付加価値型サービスとしての性格を強めています。

そのため、ゴルフ練習場市場では、屋外型の大規模・郊外型施設と、屋内型の都市近接・高付加価値型施設との間で需要の分化が進んでいます。

評価に当たっては、対象施設がどのような需要層を対象としているのか、競合施設と比較してどのような優位性を有しているのかを確認することが重要です。

4. ゴルフ施設の不動産価値は、営業収益だけでは判断できない

ゴルフ練習場は、営業施設であると同時に、まとまった規模の土地、建物、工作物、駐車場等から構成される事業用不動産です。

そのため、価格形成は、ゴルフ練習場としての継続的な収益性だけでなく、土地としての代替的利用可能性にも大きく左右されます。

例えば、都市近郊や幹線道路沿いに所在するゴルフ練習場では、住宅地、商業施設用地、物流施設用地、福祉施設用地、資材置場、太陽光発電施設用地等への転換可能性が価格形成上重要となる場合があります。

周辺地域において宅地需要、商業需要又は物流需要が強い場合には、現況のゴルフ練習場としての収益性だけでなく、他用途転換を前提とした土地需要が価格を下支えすることもあります。

一方で、市街化調整区域、農地、山林、造成困難地、接道条件に劣る土地等を含む場合には、用途転換には法的・物理的な制約が伴います。

このような場合、単に「広い土地である」という理由だけで高い転用価値を見込むことは適切ではありません。

また、太陽光発電施設等への転用を検討する場合でも、日照条件、接道、系統連系、造成費、撤去費、地域規制、近隣関係等を個別に検討する必要があります。

5. 減損会計・時価会計における評価上の留意点

ゴルフ練習場やゴルフ施設は、減損会計、時価会計、M&A、事業承継、金融機関の担保評価、会社決算上の資産評価等において、時価の把握が問題となることがあります。

特に減損会計目的の評価では、営業を継続する場合の使用価値だけでなく、将来的な事業撤退や用途転換を想定した正味売却価額の検討が重要となります。

その際には、以下のような点を精査する必要があります。

・現況のゴルフ練習場として営業を継続できるか

・施設の老朽化や設備更新負担はどの程度か

・防球ネット、支柱、照明設備、舗装等の撤去費用はどの程度か

・他用途への転換に法的・物理的制約はないか

・周辺地域に代替需要者が存在するか

・競合施設と比較して収益力を維持できるか

・屋内型施設やシミュレーター型施設との差別化が可能か

このように、特殊不動産の評価では、表面的な収支や土地面積だけでなく、事業性、法規制、物理的状態、撤去費、転用可能性、市場需要を総合的に分析することが不可欠です。

6. 特殊不動産の鑑定評価には、精緻な市場分析が必要です

ゴルフ練習場市場は、参加人口の減少、余暇活動の多様化、利用単価の上昇、屋内型施設への需要シフト、土地の代替利用可能性が同時に存在する複合的な市場環境にあります。

そのため、ゴルフ練習場の価格形成に対して、一般的要因が一律に上昇又は下落のいずれかに作用すると判断することはできません。

重要なのは、対象不動産が所在する商圏において、どのような需要が存在するのか、施設の競争力はどの程度か、現況用途を継続することが合理的か、他用途転換の可能性があるかを具体的に分析することです。

特に、ゴルフ練習場、ゴルフ場、ホテル、旅館、工場、倉庫、商業施設、レジャー施設、遊休不動産、老朽化した事業用建物等は、一般的な土地建物とは異なり、時価の把握が難しい特殊不動産です。

このような不動産については、単純な路線価や固定資産税評価額、近隣の売買事例だけでは、適正な価値を把握できない場合があります。

あおぎり不動産鑑定では、特殊不動産の鑑定評価において、対象不動産の個別性を丁寧に把握し、市場分析、収益性分析、法規制、物理的状態、代替利用可能性を踏まえた精緻な価値判断を行います。

ゴルフ練習場、ゴルフ場、レジャー施設、老朽化した事業用不動産、減損会計・時価会計目的の不動産評価でお困りの場合は、ぜひ一度ご相談ください。

対応可能な評価目的の例

・減損会計における不動産の時価把握

・時価会計、決算目的の資産評価

・M&A、事業承継に伴う不動産評価

・金融機関の担保評価、融資検討資料

・遊休不動産、低収益不動産の売却検討

・事業撤退、施設閉鎖、用途転換の検討

・ゴルフ練習場、レジャー施設、特殊建物の鑑定評価

主な参考資料

公益財団法人日本生産性本部『レジャー白書2021』~『レジャー白書2025』

ゴルフ特信「レジャー白書2025」関連資料等

※本記事は、一般的な市場動向及び不動産鑑定評価上の考え方を説明したものであり、個別不動産の評価額を示すものではありません。実際の鑑定評価に当たっては、対象不動産の所在、規模、法規制、収益状況、物理的状態、権利関係、周辺市場等を個別に調査・分析する必要があります。

「うちは手元に現預金が5000万円もあるから、特別な相続対策なんてしなくても、子供たちでうまく分け合えるだろう」

そう考えている中小企業の社長様は非常に多いです。しかし、結論から申し上げますと、その考えは大きな間違いです。

十分な現金を残しているつもりでも、いざ相続が発生すると、会社の存続を揺るがすほどの「大増税」と「親族トラブル」が待ち受けているケースが後を絶ちません。今回は、総資産2億円の社長を例に、事業承継に潜む罠とその解決策を数字を交えて分かりやすく解説します。

【シミュレーション】手元の5000万円では「約4120万円」も足りない!

まずは、以下の条件で社長に相続が発生した場合の具体的な数字を見てみましょう。

【社長の財産(総額2億円)】

- 事業用の土地:1億円

- 自社株:5000万円

- 現預金:5000万円

【家族構成】

- 相続人は子供3人だけ(配偶者は他界)

- 長男が後継者として事業(土地・自社株)を承継する場合

1. 想像以上に重い「相続税」の壁

このケースにおける相続税の総額は、約2460万円です。 仮に手元の現預金5000万円からこの相続税を支払うと、手元に残る現金は2540万円まで減ってしまいます。

2. 見落としがちな「遺留分」の恐怖

事業を円滑に引き継ぐため、長男が「事業用の土地(1億円)」と「自社株(5000万円)」の計1億5000万円分を相続したとします。このとき、残された次男と三男には「遺留分(法律上最低限保障された遺産の取り分)」を請求する権利があります。

子供3人の場合の遺留分は、法定相続分の半分である「各6分の1」です。

- 次男の遺留分:2億円 × 1/6 = 約3333万円

- 三男の遺留分:2億円 × 1/6 = 約3333万円

- 次男・三男の遺留分合計:約6666万円

相続税を支払った後に残った現預金(2540万円)を次男と三男で均等に分けたとしても、1人あたり1270万円にしかなりません。つまり、遺留分を満たすためには、長男が自身の個人資産から合計で約4120万円もの現金を「代償金」として次男・三男に支払わなければならなくなるのです。

【結論】 遺留分の支払いと相続税の支払いを合わせると、総額約9120万円の資金が必要になります。手元の現金5000万円だけでは全く足りず、長男が残りの約4120万円を用意できなければ、事業用の土地や自社株を売りに出さざるを得なくなり、廃業の危機に直面します。

解決策:生前に土地を法人へ移転し、生命保険を活用する

この危機を乗り越えるための有効な打つ手が、「生前における事業用土地の法人移転」と「生命保険の活用」です。

① 社長名義の土地を法人へ売却する

社長名義の土地の上に、法人名義の建物が建っているケースは非常に多いです。この土地を放置しておくと、そのまま相続税や遺留分の争いの種になってしまいます。

そこで、相続が発生する前に法人が金融機関から融資を受け、社長個人から土地を買い取る(法人へ移転する)という対策をとります。

② 売買の際は「適正な時価」= 不動産鑑定評価が必須

社長個人と経営する法人の間での売買は、法律上「利益相反取引」に該当します。税務署から「不当に安い(または高い)価格で取引して税金を逃れようとしているのではないか」と厳しく目を光らされるポイントです。

そのため、取引の際は必ず「利益相反に関する取締役会議事録の作成」を行うとともに、客観的な時価の証明として「不動産鑑定評価」による適正な価格を算出しておく必要があります。

③ 土地の売却代金を生命保険に変えて相続対策に

土地を売却したことで、社長個人には法人が融資で調達したまとまった現金(土地の売却代金)が入ります。この現金をそのまま持っていると再び相続税の対象になるため、生命保険(死亡退職金など)に形を変えて活用します。

生命保険を活用することで、以下のような絶大なメリットが生まれます。

- 遺産分割協議の対象外になる:生命保険金は受取人(長男)固有の財産となるため、次男や三男との分け合いの対象になりません。

- 非課税枠が使える:生命保険には「500万円 × 法定相続人の数」の非課税枠があります。今回のケース(子供3人)であれば、1500万円分が非課税になります。

この対策でいくら節約できるのか?

生前に対策を実行することで、具体的に以下のような効果が期待できます。

- 確実な税金カット(約300万円の節約) 生命保険の非課税枠(1500万円)を活用することで、そのまま現金を残す場合に比べて約300万円の相続税を直接節約することが可能です。

- 将来の株価上昇を抑える 土地を法人が時価で購入することにより、一時的に法人の含み損益が調整され、自社株の評価額(株価)の上昇を緩やかにコントロールしやすくなります。

- プライスレスな「争族トラブル」の回避 長男に生命保険金として確実に現金を遺すことで、次男・三男から遺留分を請求されても、その保険金を原資にしてスムーズに代償金を支払うことができます。泥沼の親族訴訟に発展した場合の弁護士費用や、事業中断による損失(数百万円〜数千万円規模)を未然に防ぐ効果は計り知れません。

まとめ

事業承継の第一歩は、現状の財産を正しく把握すること、そして関係会社間売買において税務署に否認されない「言い訳の立たない適正な時価」を確定させることです。

※本コラムに記載されている税務や法律に関する記述は、一般的なシミュレーションに基づくものです。実際の相続税額や税務上の判断は、個別具体的な状況により異なりますので、必ず事前に税理士や税務署等の専門家にご相談ください。

スムーズで争いのない事業承継のための不動産鑑定評価は、どうぞあおぎり不動産鑑定にお任せください。社長様が築き上げた大切な事業と資産を次世代へ繋ぐサポートをいたします。

あおぎり不動産鑑定

令和8年(2026年)3月18日、国土交通省より最新の「令和8年地価公示」が発表されました。公表されたデータに基づき、全国的な潮流から東京圏の傾向、千葉県内全体の傾向、用途別(住宅地・商業地・工業地)の価格や変動率、市区町村別の動向、および今後の市場見通しについて、事実関係を整理・解説します。

価格判定の基準日は令和8年1月1日です。

1. 全国および東京圏の概況

令和8年地価公示における全国の平均変動率は、住宅地が2.1%、商業地が4.3%、工業地が4.9%の上昇となりました。また、東京圏においては住宅地が4.5%、商業地が9.3%、工業地が6.8%の上昇を示しています。全国・東京圏ともにすべての用途において、前年に続き堅調な上昇基調が維持されている状況です。

2. 千葉県全体の動向

千葉県内における令和8年1月1日時点の地価公示(調査実施1,238地点)では、県全体の平均変動率がすべての用途で前年を上回る、あるいは極めて高い水準の上昇を記録し、堅調な推移を維持しています。用途別の平均変動率および平均価格は以下の通りです。

- 住宅地: 4.6% (前年4.5%から上昇幅拡大)

- 商業地: 5.8% (前年5.7%から上昇幅拡大)

- 工業地: 9.3% (前年9.9%に続き、極めて高い上昇基調を維持)

- 全用途: 5.0% (前年5.0%と同水準の強い上昇を維持)

調査結果の全体的な特徴として、つくばエクスプレス(TX)沿線地域を中心とした流山市の爆発的な地価上昇が県全体を強力に牽引しています。これに加えて、総武線・常磐線沿線の主要都市(松戸市や船橋市など)や、東京湾岸・内陸部の工業・物流拠点(千葉市美浜区や印西市など)でも驚異的な伸びを示しています。一方で、県東部や銚子市などの利便性に劣る地方圏では依然として下落傾向が続いており、旺盛な需要が集中する東京圏(西側エリア)との二極化・格差が非常に鮮明に現れる結果となりました。

3. 用途別の詳細および上位市区町村・特定エリア動向

■ 住宅地

- 平均価格上位地点(抜粋):

- 市川市市川1丁目1037番1 「市川-64」 (1,100,000円/㎡)

- 習志野市奏の杜3丁目 「習志野-23」 (548,000円/㎡)

- 市川市菅野2丁目 「市川-35」 (490,000円/㎡)

- 上昇率上位地点(抜粋):

- 流山市美田69番283 「流山-15」 (18.9%)

- 流山市東初石2丁目160番2 「流山-8」 (18.8%)

- 流山市西初石4丁目369番29 「流山-2」 (18.5%)

- 主な変化と特徴(人気エリア・高級住宅街の動向): 住宅地は、都心近接の高級住宅街である「市川市市川1丁目」が1,100,000円/㎡(前年比+16.5%)を記録してトップに君臨しているものの、上昇率の面では流山市の独歩高が際立っています。個別地点の上昇率トップ3(美田:+18.9%、東初石:+18.8%、西初石:+18.5%)をすべて流山市が独占しました。 【流山市が圧倒的人気を誇る理由】 流山市(市町村平均変動率+13.3%で県内1位)がこれほどまでに強い人気を維持している最大の理由は、つくばエクスプレス(TX)の利便性を活かした計画的な街づくりと、独自の自治体ブランディングの成功にあります。中心となる「流山おおたかの森」や「流山セントラルパーク」周辺は、秋葉原まで最短20分台という抜群の都心アクセスを誇りながら、豊かな緑を残した良質な住環境が整備されています。さらに、行政が掲げる「母になるなら、流山市。」に代表される手厚い子育て支援施策や駅前の大型商業施設の充実が、購買力の高い30代〜40代のファミリー層(子育て世代)の需要を爆発的に惹きつけ続けており、これが圧倒的な地価上昇の原動力となっています。 その一方で、地方圏に位置するエリアでは厳しい現実も残ります。住宅地の下落率では「銚子市橋本町(銚子-4)」が▲3.6%でトップとなっており、銚子市全体(平均▲2.8%)や九十九里町(平均▲1.2%)など、人口減少や高齢化が進む沿岸部・地方圏では依然として厳しい二極化から脱し切れていません。

■ 商業地

- 平均価格上位地点(抜粋):

- 船橋市本町4丁目 「船橋5-1」 (2,920,000円/㎡)

- 千葉市中央区富士見2丁目 「千葉中央5-1」 (2,890,000円/㎡)

- 市川市八幡2丁目 「市川5-4」 (2,780,000円/㎡)

- 上昇率上位地点(抜粋):

- 船橋市本町7丁目1114番2 「船橋5-9」 (14.7%)

- 流山市西初石3丁目98番17 「流山5-3」 (14.6%)

- 流山市江戸川台東2丁目10番 「流山5-2」 (14.1%)

- 主な変化と特徴(注目エリアごとの動向): 商業地においても、主要駅前の繁華街や、人口急増エリアの駅前商業地への土地需要が極めて旺盛です。最高価格地点は、交通の結節点として高い集客力を誇る「船橋市本町4丁目」が2,920,000円/㎡でトップとなりました。上昇率の面でも、船橋駅前の「船橋市本町7丁目」が+14.7%で県内トップ、これに続く形で初石駅近くの「流山市西初石3丁目」が+14.6%、江戸川台駅近くの「流山市江戸川台東2丁目」が+14.1%と、やはり船橋・流山エリアが驚異的な伸びを見せています。 市町村別の平均商業地変動率を見ても、住宅地の勢いが波及する流山市が+12.8%と突出しているほか、千葉市稲毛区(+9.7%)や船橋市(+9.6%)、松戸市(+9.6%)など、総武線・常磐線沿線の中核都市が軒並み高い上昇率を記録しました。対照的に、地方圏の銚子市は商業地平均でも▲3.4%の下落となっており、個別地点でも「銚子5-3(和田町)」が▲3.8%を記録するなど、商業活力の格差がさらに拡大しています。

■ 工業地

- 平均価格上位地点(抜粋):

- 市川市塩浜3丁目 「市川9-1」 (400,000円/㎡)

- 市川市二俣新町 「市川9-2」 (340,000円/㎡)

- 市川市田尻1丁目 「市川9-5」 (330,000円/㎡)

- 上昇率上位地点(抜粋):

- 千葉市美浜区新港51番 「千葉美浜9-4」 (16.0%)

- 千葉市美浜区新港212番4 「千葉美浜9-1」 (15.7%)

- 千葉市美浜区新港225番22 「千葉美浜9-3」 (15.6%)

- 主な変化と特徴(エリアごとの上昇率の格差): 工業地は県平均で+9.3%という、三用途の中で群を抜いて高い驚異的な上昇率を維持しています。EC(電子商取引)市場の拡大に伴う大型物流施設の需要や、首都圏全域への配送アクセスの優位性を背景に、湾岸部および主要幹線道路沿いへの引き合いが止まらないことが主因です。 特に今回、凄まじい伸びを見せたのが千葉市美浜区の新港エリアです。新港地区内の各地点(美浜9-4:+16.0%、美浜9-1:+15.7%、美浜9-3:+15.6%)が軒並み15〜16%台の急上昇を記録し、工業地の上昇率トップ3を独占しました。美浜区全体の工業地平均も+15.5%に達しています。また、松戸市(平均+15.0%)や、データセンターおよび物流施設の集積が進む内陸の印西市(平均+13.5%、印西9-1:+13.5%)でも猛烈な上昇トレンドが継続しています。 価格面では、都心に最も近く湾岸道路へのアクセスに優れた市川市エリア(塩浜3丁目:400,000円/㎡)が県内最高位を独占しており、上昇率も市川市全体で+7.9%と依然として高い実需に支えられています。県内24市区町ある工業地の調査地点すべてにおいて「下落・横ばい地点がゼロ(すべてが上昇)」という結果になっており、千葉県全体の工業地が迎えている空前の好況ぶりを物語るリアルな実態と言えます。

あおぎり不動産鑑定

一戸建てを購入することは、人生における大きな夢の一つです。しかし、子どもたちが成長して独立し、ふと気づけば「2階の部屋に何ヶ月も上がっていない」「夫婦二人には広すぎて、掃除や庭の手入れが負担になってきた」という声を非常によく耳にするようになります。

当オフィス(あおぎり不動産鑑定)にも、このような「広すぎる我が家」の処分や住み替えに関するご相談が年々増えています。

今の家をどうすべきか、頭の中だけで考えていてもなかなか答えは出ないものです。そこで、不動産鑑定士、そして売却・住み替えをサポートする不動産のプロの視点から、これからの生活を快適にする代替案を「手元の資金を残せる(コストがかからない)順」に4つご紹介します。それぞれの暮らしを具体的にイメージしてみてください。

1. 手元の現金を一番残せる「賃貸アパートへの住み替え」

- コストの低さ: ★★★★★(一番かからない・売却益をまるごと残せる)

- こんな方へ: まとまった老後資金を確保し、身軽に暮らしたい方

今のマイホームを売却し、コンパクトな賃貸アパートへ移り住む方法です。 不動産を取得するための初期費用や、将来的な建物の修繕リスク、固定資産税の負担から完全に解放されます。現在の家を売却した代金がほぼそのまま手元に現金として残るため、「老後資金を最も手厚く確保できる選択肢」と言えます。

「高齢だと賃貸アパートは借りにくいのでは?」と不安に思う方もいらっしゃいますが、ご安心ください。最近では、見守りサービス付きの高齢者向け賃貸や、保証会社の充実により、80歳以上の方でもスムーズに入居できる賃貸物件やシニア向け商品が非常に増えています。

2. 環境を変えずにコンパクト化する「減築(げんちく)」

- コストの低さ: ★★★★☆(リフォーム費用のみ・固定資産税が安くなることも)

- こんな方へ: 住み慣れた土地や、ご近所付き合いを離れたくない方

「減築」とは、家の一部を取り壊して床面積を減らすリフォームのことです。使わなくなった2階部分をまるごと撤去して「平屋」にしたり、不要な部屋をなくして庭や駐車場を広げたりします。

住み替える必要がないため、生活環境を変えずに済むのが最大のメリットです。部屋数が減ることで、毎日の掃除が格段にラクになり、冷暖房効率が上がって光熱費も削減できます。さらに、建物の評価額が下がるため、翌年からの固定資産税が安くなるメリットもあります。

3. 自宅をお金に換えて住み続ける「リバースモーゲージ(リバースローン)」

- コストの低さ: ★★★☆☆(毎月の支払いは利息のみ)

- こんな方へ: 自宅を手放さずに、リフォーム資金や生活資金を調達したい方

自宅を担保に金融機関から融資を受け、「毎月の返済は利息のみ」で住み続けられる仕組みです。名義人が亡くなった後に、自宅(土地・建物)を売却して借入金を一括返済します。

この融資で得た資金を使って、家をバリアフリーにリフォームしたり、減築費用に充てたり、老後の生活費として手元に置いておくことができます。年齢制限を気にされる方も多いですが、住宅金融支援機構の「リ・バース60」をはじめ、民間金融機関でも「80歳でもOK(契約可能)」な商品が多数用意されています。

4. 利便性と安心を手に入れる「駅近くのマンション購入」

- コストの低さ: ★★☆☆☆(物件の購入費用が必要)

- こんな方へ: 車の運転に不安を感じ始め、医療や買い物の便を最優先したい方

郊外の一戸建てを売却し、駅の近くにあるコンパクトな中古・新築マンションを購入して移り住む方法です。 戸建ての売却益(現金)を充てるか、あるいは先述の「購入型リバースモーゲージ(リバースローン)」を活用すれば、高齢の方でも大きな自己資金を出さずに駅近マンションを取得することが可能です。

ワンフロアで段差のない暮らしができ、雪かき(寒冷地の場合)や庭の手入れの手間も一切なくなります。オートロックなどのセキュリティ面や、病院・商業施設へのアクセスの良さは、年齢を重ねるほど大きな安心材料になります。

不動産鑑定士・不動産会社として私たちができること

お一人おひとりのおかれている状況は一様ではありません。 お子様がいるのかいないのか、そのお子様は将来的に今の住宅に引き継いで住む予定があるのか、あるいは不動産の減築や改築・コンパクトなマンションへの住み替えに充てられる自己資金をいくらお持ちなのか――。

不動産鑑定評価基準の言葉を借りれば、皆様にとっての「最有効使用(対象不動産の効用が最高度に発揮される幸福度の高い使用方法)」は、これら個別の事情によって全く異なるものです。

経済的な資産価値を最大化することが正解であるとは限りません。あおぎり不動産鑑定では、不動産鑑定士としての客観的な価格評価やエリア分析を行うだけでなく、お客様それぞれのライフプランや家族構成、資金状況に耳を傾け、皆様にとって「最も効用(幸福度)」が高くなる最適な選択肢をオーダーメイドでシミュレーションいたします。

まずは、新しい生活をイメージしに行きませんか?

「アパートやマンションでの暮らしって、実際どうなんだろう?」 「今より狭い部屋に移ると、息苦しく感じないかしら……」

そうした疑問や不安を解消する一番の近道は、実際の物件を見て、その空間を肌で体感してみることです。

一番コストがかからず身軽になれる賃貸アパートの合理性、あるいは管理が行き届いた駅近マンションの快適さ――。ご自身がこれからの人生を笑顔で過ごせる具体的なイメージを膨らませるために、まずは一度、実際の物件を見に行ってみませんか?

「まだ売ると決めたわけじゃないけれど、参考までに」という段階でも全く問題ありません。まずは現在のご状況やこれからの不安を、私たちに相談してください。新しいセカンドライフの一歩をどのように踏み出すか、客観的なデータとお部屋の空気感を取り入れながら、一緒に内見に行きましょう。

あおぎり不動産鑑定

いよいよ不動産鑑定士試験の短答式試験の日が近づいてきました。

不動産鑑定士試験。それは、行政法規と鑑定理論の壁に挑む短答式試験に始まり、経済学、会計学、民法、そして核心たる「鑑定評価理論」が待ち構える本丸の論文式試験、さらには近年その門戸が一段と厳しくなっている修了考査まで、広大な知性の海を渡り切る挑戦です。

この長く険しい航路において、最強の武器となり、唯一無二の羅針盤となるもの。それが「不動産鑑定評価基準」とその補足資料である「留意事項」です。多くの受験生が「暗記」という高い壁に突き当たりますが、その壁を突き破るための戦略をここに共有します。

1. 「基準」は暗記するものではない、体系的に「インストール」するものだ

試験勉強において「基準を暗記した」という言葉をよく耳にします。しかし、真に合格圏内にいる者は、単純な丸暗記の先にある「体系的理解」に到達しています。

鑑定評価基準は「究極の機能美」を備えた文章である

鑑定評価基準を、単なる「覚えなければならない苦行の文字列」だと思っていませんか? 実はこの文章、一文字の無駄も、一箇所の読点の打ち間違いも許されないほど、論理的に研ぎ澄まされた構成になっています。

実務において鑑定評価書を作成する際、基準の文言を正確に引用することは、単なる形式ではありません。それは評価の妥当性を担保する「法的根拠」であり、プロとしての矜持を示す「署名」でもあります。基準は鑑定士にとっての「憲法」であり、外部の圧力から自らの判断を守る「盾」でもあるのです。

「なぜ」を繰り返す思考の筋トレ

「なぜ、この定義でなければならないのか?」「なぜ、この留意事項が付け加えられたのか?」

一見、当たり前に思える記述に対しても、常に自問自答を繰り返してください。例えば、地域分析から個別的要因の分析を経て、各手法の適用に至るプロセスを、一つの壮大な「因果関係の物語」として解釈するのです。

なぜその手法を選んだのか、なぜその資料が必要なのか。評価書全体に一本の論理の筋を通すための「繋がり」が腑に落ちたとき、結果として一言一句違わぬ「全暗記」の状態が自然と形成されます。暗記を目的化するのではなく、理解を深めた結果として言葉が溢れ出す。これこそが、論文・修了考査まで貫通する本質的な学習です。

2. 合格を確実にする「超・実践的」トレーニングメソッド

論文試験は、基準という共通言語を用いながら、いかに論理的な解答を「圧倒的な分量」で展開できるかという加点方式の戦いです。私が合格のために徹底した、泥臭くも確実なメソッドを紹介します。

ANKIアプリによる「忘却曲線」の完全支配

暗記カードアプリ「ANKI」を徹底活用しましょう。基準の全章、留意事項の全項目を網羅的に登録し、隙間時間はすべてインプットに捧げます。このアプリの強みは、脳が忘れかけた絶妙なタイミングで復習を促すアルゴリズムにあります。基準の文言を潜在意識のレベルまで刷り込み、反射的に言葉が出るまで脳を調教してください。

「高速音読」で脳の処理速度を極限まで上げる

基準の全文を、淀みなく、通常の数倍の速さで言えるまで繰り返します。いわば脳内に「基準専用の高速道路」を敷設する作業です。

なぜ「速さ」にこだわるのか。それは、本番の試験中に「えーっと、次は……」と思い出す時間をゼロにするためです。限られた試験時間において、思考のメモリはすべて「事例の分析」や「論理の組み立て」に割くべきです。基準の出力は、呼吸と同じようにオートマチック(自動的)でなければなりません。

「1行60文字」を埋め尽くす圧倒的な筆力と持久力

論文試験の解答用紙を前に、手が止まることは不合格を意味します。普段から、一行60文字の解答用紙を基準の文言でびっしりと埋める「書き込み訓練」を積んでください。

これは単なる練習ではなく、「脳から手へ」の神経バイパスを太くする作業です。手が勝手に基準を綴り始める――この「ゾーン」に入ったとき、合格はもはや必然となります。

3. 不動産鑑定士という仕事の「真の醍醐味」

試験に合格し、過酷な実務修習を経てプロの門を潜った先に待っているのは、不動産の「価値」という目に見えない概念を可視化する、誇り高い専門家の世界です。

社会インフラを支える公的評価

地価公示、都道府県地価調査、そして固定資産税の路線価評価。これらは日本の地価の指針となり、公共事業や税金の算定根拠となる極めて公共性の高い仕事です。

国民が納める税金が公平に保たれるよう、我々鑑定士が最後の砦となって適正な価値を算出する。自分が評価した地点が日本経済のバロメーターになる。その責任の重さは、他では味わえないやりがいです。

「争族」を「相続」に変える客観性の力

親族間での対立や裁判上の争い。不動産の価値を巡って感情がぶつかり合う場面で、鑑定士が発行する「不動産鑑定評価書」は、沈黙の守護神のように法的根拠を示します。

客観的な正解を提示することで、泥沼の紛争を円満な解決へと導く。鑑定士の一冊の報告書が、誰かの人生を守り、未来を切り拓く力になるのです。

現地調査という「知的な謎解き」

デスクワークだけが鑑定士の仕事ではありません。むしろ、真実は常に現場にあります。

資料を手に草むらをかき分け、役所で下水道の受益者負担金や浄化槽の記録を執拗に追い、都市計画の複雑なパズルを解き明かす。バラバラだった情報のピースが、現地での「気づき」によって一枚の絵へと繋がった瞬間、適正な価格という「答え」が導き出されます。この知的なスリルは、この仕事の大きな魅力です。

4. デジタル時代のフロンティア:独立という選択肢

不動産鑑定士は、資格取得後に組織で経験を積むだけでなく、「即独立」を目指せる数少ない専門職です。

DXと鑑定士の融合

現在、鑑定業界ではJAREA-DXをはじめとするデジタル化が急速に進んでいます。統計解析ツールやGIS(地理情報システム)を駆使することで、かつては膨大な時間を要した分析が、より緻密かつ迅速に行えるようになりました。

これは、フットワークの軽い若手鑑定士にとって大きなチャンスです。最新技術を武器に、自分らしい働き方を切り拓くフィールドは全国に広がっています。

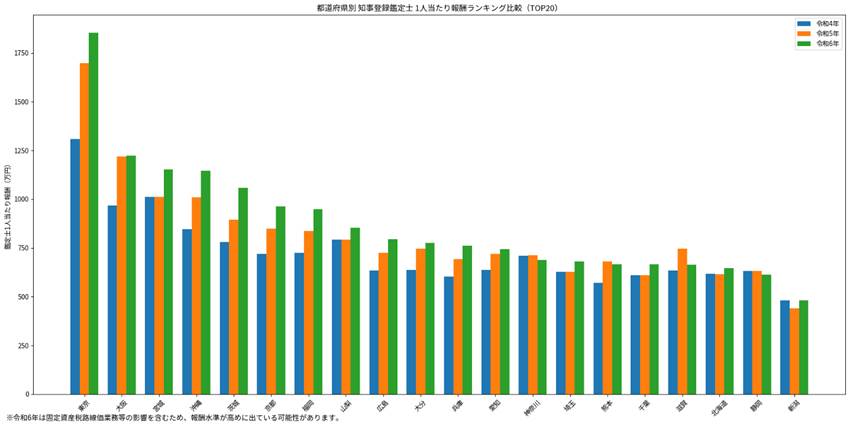

データで見る不動産鑑定業界の現状

ここで、国土交通省の資料に基づき、都道府県別の不動産鑑定業の状況を見てみましょう。以下の表は、各都道府県の業者売上を鑑定士数で割った「一人あたりの売上目安」です。

※「不動産鑑定業者の業務の実績」より推計。

都市部は大臣登録の大規模法人が多いため数字が高く出る傾向にありますが、地方都市においては、この数字が独立した個人鑑定士の所得水準に近い一つの指標となります。長野県をはじめとする地方においても、専門性を武器に自立して生きていくための十分な土壌があることがわかります。

最後に:未来の仲間たちへ

今、あなたが解答用紙に書き付けているその一文字、口ずさんでいる基準の一節は、将来のあなたを助ける「最強の呪文」になります。

「相続」に悩む家族を救うために。

地価の適正な秩序を守るために。

国の基幹業務を支え、街の未来を創るために。

不動産鑑定士の力は、これからも不可欠であり続けます。

勉強に苦しみ、先が見えなくなる夜もあるでしょう。しかし、その先には「プロフェッショナルとして、自らの足で立つ景色」が必ず待っています。

皆様が合格を勝ち取り、いつか実務の現場で、あるいは独立したプロ同士としてお会いできる日を、心より楽しみにしています。

あおぎり不動産鑑定

「親が亡くなった後、実家や別荘をどうすればいいか分からない」 「相続税を払うために、急いで不動産を売らなければならない」

こうしたご相談を日々お受けします。しかし、相続が始まってから(亡くなった後から)動き出すと、10ヶ月以内に多額の相続税支払いが控えているため、焦りから相場より安く処分してしまったり、十分な検討なしに売却してしまったりして、兄弟間でのトラブルに発展するケースが少なくありません。

資産の多くを「不動産」が占める場合、その価値を事前に正しく把握し、準備をしておくことが、お子様たちへの「円滑かつ損のない資産継承」の鍵となります。

【免責事項】 本稿は不動産評価の観点からのアドバイスです。具体的な相続税額の算出や申告については、必ず税理士にご相談ください。あおぎり不動産鑑定では、提携税理士を交えた包括的なコンサルティングも承っております。

なぜ「生前」の査定と整理が必要なのか?

理想を言えば、3社から5社の不動産会社に相見積もりを取り、中間的な「適正価格」を提示する信頼できる会社を見極めることが理想です(極端に高い査定は、客寄せのための「高預かり」のリスクもあります)。

しかし、数社とやり取りするだけでも膨大な時間がかかりますし、各社とも自社で受託したいため、強引な営業を受けることも少なくありません。

不動産鑑定士は、不動産会社とは立場が異なります。 私たちは「売る」ことを前提とせず、第三者の立場から、お客様のニーズ(早く売りたいのか、じっくり売りたいのか)に合わせて「売却すべき価格」を算出します。時には「今は売却しない」という選択肢も提案可能です。客観的な「適正価値」を知ることで、以下の冷静な判断が可能になります。

- 今、売却して現金化しておくべきか?

- 相続税の節約(圧縮)のために、不動産のまま持つべきか?

これらは、相続人の構成や資産背景によって正解が異なります。代表的な5つのケースを見てみましょう。

あなたはどのパターン?相続対策の5ケース

1. 【資産少額・配偶者あり】生前にじっくり売却検討

- 状況: 相続財産が基礎控除(3,000万円 + 600万円 × 法定相続人数)に近い。死後は奥様が住み替えを希望している。

- 対策: 配偶者控除で税負担は抑えられますが、古い実家はお子様にとって将来の管理負担になります。生前に納得のいく価格で売却し、奥様の住み替え費用を確保。あわせて、お子様への生前贈与(年間110万円の非課税枠など)を活用して資産を整理しておくのが得策です。

2. 【資産家・配偶者なし】遺言書で「出口」を固定

- 状況: 配偶者が既に他界。相続人が納税資金(現金)を十分に持っている場合。

- 対策: 不動産として保有し続ける方が相続財産の圧縮に有利です。ただし、死後のトラブルを防ぐため「この不動産はAが相続し、売却が必要な場合は〇〇(弊社等)に相談すること」と遺言書に残します。これにより、お子様が迷わずに公平な換価分割(売却して分けること)を行えます。

3. 【現金不足・投資物件多数】納税資金の確保を優先

- 状況: 収益物件は多いが、相続税を払うための現金が足りない。

- 対策: 全ての物件を持ち続けると、納税期限に追われて「叩き売り」する羽目になります。鑑定評価により「収益性の低い物件」を特定し、生前に売却して納税原資を作っておく、あるいは生命保険の活用を検討すべきケースです。

4. 【特定の子が同居】評価の確定と遺留分の手当て

- 状況: 長男家族と同居しており、その家に住み続けさせたい。

- 対策: 他の兄弟から「不公平だ」と声が出やすいパターンです。売却予定がなくても、事前に「鑑定評価書」を作成し、不動産を継ぐ子が他の兄弟へ支払う代償金(遺留分等)をいくら用意すべきか、今のうちにプランを練っておく必要があります。

5. 【共有名義の回避】生前の組み換えと分割案

- 状況: 価値や用途が異なる複数の不動産があり、兄弟で分けるのが難しい。

- 対策: 1つの不動産を共有名義にすると、将来の活用や売却ができず、必ずもめます。生前に不動産を分筆したり、同価値の資産に組み替えたりして、兄弟が納得できる「分けやすい形」を事前に作成しておくことが重要です。

鑑定士のアドバイス:幸せな継承のために

相続税のために「不動産として持っていた方が得」な場合もあれば、争いを避けるために「現金化した方が得」な場合もあります。

私ども不動産鑑定士は、お客様の資産背景(例:現金2,000万円、不動産6,000万円など)を丁寧に伺い、どちらがご家族にとって「損がなく、もめない道か」をシミュレーションいたします。

大切な資産を、お子様たちの負担に変えないために。まずは一度、現状の不動産が「本当はいくらの価値があるのか」を知ることから始めてみませんか。

あおぎり不動産鑑定

「親から農地を相続したけれど、毎年かかる固定資産税が重荷で……」というご相談をよくいただきます。特に注意が必要なのが、都市計画法上の「市街化区域」にある農地です。

実は、市街化区域内の農地は「宅地に転用すること」が前提となっているため、固定資産税が住宅地(家が建っている土地)よりも高くなる逆転現象が起こりやすいのです。

実際に、同じ100坪(330㎡)の土地で、農地(家なし)と住宅地(家あり)の税額を比較してみましょう。

※正確な税額の算出や個別の判断については、税理士や税務署にご確認ください。

【シミュレーション】100坪の土地にかかる税金比較

計算を分かりやすくするため、地価公示価格の7割程度を固定資産税評価額とし、標準税率を用いて算出します。また、農地の評価額は住宅地より「造成費用相当額(5,000円/㎡と仮定)」分だけ安くなる前提で計算します。

条件設定

- 面積: 330㎡(100坪)

- 住宅地の路線価: 45,000円/㎡

- 農地の路線価: 40,000円/㎡(住宅地の評価から造成費5,000円を控除)

CASE A:農地(市街化区域内・家なし)

市街化区域内の農地は「宅地並み課税」が行われます。農地独自の軽減措置はありますが、住宅が建っていないため「住宅用地の特例(最大 6分の1)」が適用されません。

- 評価額: 13,200,000円

- 固定資産税:(課税標準額を評価額の70%と仮定、軽減 3分の1 適用)

13,200,000円 × 70% × 1/3 × 1.4% = 43,120円

- 都市計画税:(課税標準額を評価額の70%と仮定、軽減 3分の2 適用)

13,200,000円 × 70% × 2/3 × 0.3% = 18,480円

▶ 年間の税金合計:約 61,600円

CASE B:住宅地(小規模住宅用地・家あり)

家が建っていることで、「住宅用地の特例」がフルに活用されます。

- 評価額: 14,850,000円

- 固定資産税:(200㎡まで 6分の1、残りは 3分の1)

- 200㎡分:14,700円

- 残130㎡分:19,110円

- 小計:33,810円

- 都市計画税:(200㎡まで 3分の1、残りは 3分の2)

- 200㎡分:6,300円

- 残130㎡分:8,190円

- 小計:14,490円

▶ 年間の税金合計:約 48,300円

比較結果

| 土地の種類 | 年間の合計税金 |

| 農地 A(家なし) | 61,600円 |

| 住宅地 B(家あり) | 48,300円 |

結果:農地のほうが、年間で約 13,300円 も税金が高くなります!

(※造成費の控除を考慮しても、住宅特例の軽減幅が勝るため逆転現象が起こります)

なぜこのような差が出るのか?

最大の理由は、住宅を建てた場合に適用される「住宅用地の特例(固定資産税が最大 6分の1 になる)」という強力な軽減措置が、農地には適用されないためです。

自治体が「早く家を建てるなどして有効活用してほしい」と考えている裏返しでもありますが、一方で「先祖代々の農地を守りたい」という想いとの間で悩まれる方も多いのが実情です。

鑑定士からのアドバイス:農地活用の5つの選択肢

放置していると税額だけが積み重なり、将来売却しようとした際の手残りが少なくなることもあります。長野県内でも、市街化区域内の農地には以下のような道があります。

- 宅地として分譲・売却する

- 事業用借地として貸し出す

- アパートや駐車場として活用する

- 農業を営む人に売却(集約化)する

- 自ら農業を継続し、次世代へ繋ぐ

不動産会社やコンサルタントとしては、手数料や建築収益が見込める「1・2・3」の提案が中心になりがちです。しかし、弊社は必ずしもそれだけが正解とは考えておりません。

「先祖代々の土地を、できれば農地のまま残したい」

「地域の農景観を守るために、誰か耕してくれる人に託したい」

そんな「4」や「5」の選択肢を大切にしたいという方の相談にこそ、私たちはご相談に乗りたいと考えています。不動産鑑定士という中立的な立場から、各選択肢のメリット・デメリットを公平に分析し、あなたとご家族が納得できる答えを、一緒に見つけ出します。

まずはご自身の農地が「今いくらで売れるのか」「活用した場合の収益は?」を正確に把握することから始めましょう。あおぎり不動産鑑定では、農地の有効活用に関するコンサルティングも承っております。お気軽にご相談ください。

「山林を買って、自分だけの別荘を建てたい」 そんな憧れを持って避暑地を訪れる方は多いですが、軽井沢町の美しい景観を未来の世代に引き継いでいきたいと思う方を応援したいと思います。

不動産鑑定の立場から、一般の宅地とは比較にならないほど厳しい、軽井沢特有のルールを整理しました。

1. 軽井沢の聖典「自然保護対策要綱」

軽井沢で不動産を扱う者が、法律以上に重んじるのがこの要綱です。

- 最低敷地面積の制限: 多くの別荘地が含まれる「保養地域(用途無指定等)」では1,000㎡以上が必要ですが、駅周辺の「第一種住居地域」では300㎡、「近隣商業地域」では500㎡と規定されています。広大な土地を買っても、分割して転売することが事実上困難なのはこのためです。

- 「20% / 20%」の壁: 保養地域等では、建蔽率・容積率ともに20%に制限されます。1,000㎡の土地があっても、建物は最大で200㎡まで。贅沢な土地利用が義務付けられています。

- 後退距離(セットバック): 道路および隣地境界線から**2m〜5m(場所により10m以上)**離す必要があります。

- 民泊・貸別荘の厳格な制限: 最近大きな問題となっているため、投資・投機目的の方は特に注意が必要です。軽井沢では、民泊(1ヶ月未満)は全域で原則禁止、貸別荘(1ヶ月以上)も第一種低層住居専用地域では禁止されるなど、収益化のハードルは極めて高いのが現状です。

2. 命とコストに関わる「レッドゾーン」と「がけ」

- 土砂災害特別警戒区域(レッドゾーン): ここに居室を作る場合、鉄筋コンクリート(RC)造の防護壁を設けるなどの強力な構造規制がかかります。建築費が数千万円単位で跳ね上がるため、**「事実上、建物は建てられない」**と考えるべきです。また、昨今の防災意識の高まりから、売却時の資産価値も大きく減価するリスクがあります。

- がけ条例(30度の壁): 傾斜が30度を超えると「がけ」と判定されます。がけの高さの2倍以上の距離を離して建てるか、高額な擁壁を設置する必要があり、実際に使える「有効宅地面積」は驚くほど少なくなります。

3. 自然公園法による色彩・伐採制限

軽井沢町の約半分は国立公園内です。

- 特別地域: 建築や伐採に「許可」が必要で、現状維持が強く求められます。

- 普通地域: 建築等の際には「届出」が必要となります。

- 色彩制限: 「マンセル値」による厳しい制限があり、森に溶け込まない派手な色は一切使えません。

4. 登記が「山林」なら避けて通れない「森林法」

- 伐採および再植栽の届出: 地域森林計画対象の民有林の場合、面積に関わらず、伐採の30日前までに町長への届出が必要です。

- 保安林の壁: 保安林に指定されている場合、原則として建物の建築はできません。 「普通林(民有林)」とは全く別の、法による強力な保護下にある土地です。

5. 長野県「景観条例」

基本的には、前述の**「自然保護対策要綱」の方が基準が厳しいため、要綱を遵守すれば景観条例も概ねクリアできる**というのが実務上のスタンダードです。

6. インフラと地元の「独自ルール」

- 水道の負担金: 公営水道が届かない場所では、私設の簡易水道を利用します。その際、「水道私設負担金」として100万円単位の費用がかかることも珍しくありません。

- 区会費・管理費: 地元の「区(町内会)」への入会金や別荘管理組合の管理費が非常に高額な場合があります。維持費(ランニングコスト)として事前に必ず確認すべき項目です。

鑑定士のアドバイス:山林物件の「安さ」には理由がある

山林を別荘地として購入する際は、単なる坪単価だけでなく、これら全ての規制をクリアした後に**「どれだけ有効に使える土地が残るか」**という視点が不可欠です。

私ども不動産鑑定士は、これらの複雑な法規制を一つずつ紐解き、お客様が「本当に理想の別荘を建てられるのか」を客観的な数字と調査で判定いたします。

あおぎり不動産鑑定